Publiée au journal officiel le 17 Octobre dernier, l’Ordonnance n° 2023-719 du 13 Septembre 2023 portant réforme des Impôts sur les traitements et salaires, pensions et rentes viagères à la charge des salariés entrera en application à compter du 1er Janvier 2024. Zoom sur les changements découlant de la réforme, le nouveau mode de calcul de l’impôt et les impacts sur la gouvernance fiscale des employeurs.

Après une première réforme en 2007 rapidement abandonnée, le Gouvernement ivoirien vient d’adopter une nouvelle réforme des impôts sur traitements et salaires (ITS) par Ordonnance n°2013-719 du 13 Septembre 2023. Fruit de nombreuses discussions et échanges entre le Ministère du Budget, le patronat et les instances syndicales depuis 2017, les objectifs recherchés par la réforme sont de plusieurs ordres, à savoir :

- La simplification du calcul de l’ITS par l’instauration d’une méthode de calcul unique ;

- Le renforcement de l’équité entre les différents salariés, notamment par l’introduction d’une tranche à taux nul et d’un mécanisme de réduction d’impôt pour charges de famille;

- L’augmentation du pouvoir d’achat des salariés par l’augmentation du revenu net perçu pour les salaires les plus faibles.

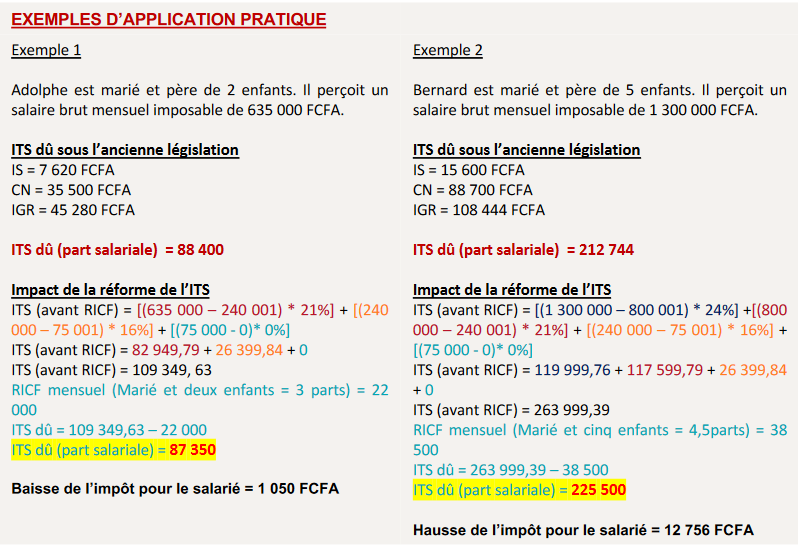

Selon l’étude diligentée par le Ministère du Budget et du Portefeuille de l’Etat, les gains substantiels pour les salariés s’élèverait à 40,6 milliards de FCFA pour 95% des salariés en activité, globalement répartis comme suit :

- 94% des salariés du secteur privé, avec une augmentation du pouvoir d’achat de l’ordre de 24,1 milliards de FCFA ;

- 99% des fonctionnaires, avec une augmentation du pouvoir d’achat de l’ordre de 15,8 milliards de FCFA ;

- 100% des fonctionnaires retraités, pour une augmentation du pouvoir d’achat de 0,7 milliard de FCFA;

L’impact de la mesure sur le budget de l’état est estimé à 39 milliards de FCFA.

Quels sont les changements découlant de la réforme et les impacts sur la gouvernance fiscale des employeurs?

Changement de dénomination

L’Ordonnance n° 2013-719 supprime les impôts existants sur les salaires (Impôt sur les salaires, Contribution Nationale, Impôt Général sur le Revenu) et institue en lieu et place un seul impôt sur les traitements et salaires. Dorénavant, il convient de dire l’impôt sur les traitements et salaires et non plus les impôts sur les traitements salaires.

Suppression de l’abattement forfaitaire de 20%

L’une des principales innovations de la nouvelle réforme de l’ITS est la suppression de l’abattement forfaitaire de 20% appliqué au salaire brut imposable pour déterminer le revenu net imposable.

NB: L’assiette de la contribution employeur étant la même que celle de l’impôt sur les salaires à la charge de l’employé, la suppression de l’abattement de 20% entraîne corrélativement une hausse de 20% du montant de la Contribution employeur à payer. Par conséquent, les entreprises devront anticiper une hausse de 20% de la charge fiscale des salaires dans leur budget de l’exercice 2024.

L’Etat prend-t-il d’une main ce qu’il donne de l’autre main?

Au titre des éléments de salaires exonérés

Au titre de la réforme de l’ITS, la fraction mensuelle exonérée des pensions de retraite et rentes viagères ainsi que la fraction mensuelle exonérée des sommes versées à des organismes de retraite et de prévoyance complémentaire ont été réhaussées à 320.000 FCFA (contre 300 000 FCFA avant l’entrée en vigueur de l’ordonnance).

Au titre du nombre de parts

La notion de parts a été maintenue. Les modalités de détermination restent inchangées.

Les enfants mineur infirme donnent droit désormais au bénéfice d’une part.

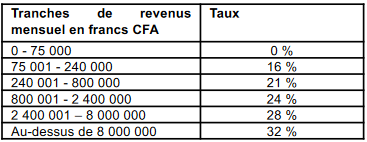

Réforme du mode de calcul de l’impôt

L’ordonnance n° 2013-719 institue un barème progressif d’imposition par tranches de revenus en remplacement du barème administratif.

Le barème se présente comme suit :

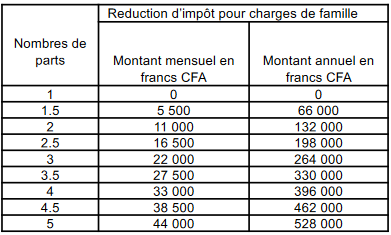

Remplacement de la notion de quotient familial par celle de la réduction d’impôt pour charges de famille

En lieu et place de la notion de quotient familial anciennement applicable, l’Ordonnance introduit un mécanisme de réduction d’impôt pour charges de famille. La réduction à appliquer, après calcul de l’ITS, se présente comme suit :

Instauration d’un abattement d’impôt pour les personnes âgées de plus de 70 ans

Les trois cédules (IS, CN et IGR) ayant été supprimées, l’exonération d’IGR dont bénéficient les personnes âgées de plus de 70 ans a été abrogée.

Pour pallier à cela, l’Ordonnance institue à leur profit un abattement de 75% de l’ITS calculé après application de la réduction d’impôt pour charges de famille.

Autres incidences liées à la réforme de l’ITS

- Du fait de la nouvelle réforme de l’ITS, désormais l’Impôt général sur le revenu (IGR) s’applique uniquement aux revenus des personnes physiques non soumis aux ITS c’est-à-dire aux revenus autres que les salaires. De facto, les salariés ne peuvent plus bénéficier de la réduction d’impôt pour investissement prévue par l’article 263 du CGI (acquisition d’un premier logement en qualité de propriétaire). Une telle incidence est fortement préjudiciable aux salariés. En outre, il se pose la question du sort des crédits d’impôt résiduels dont disposeront les salariés au 1er janvier 2024.

- Avant la réforme de l’ITS, les salaires versés à la main d’œuvre occasionnelle échappaient en pratique à la contribution nationale et à l’IGR compte tenu du barème de ces impôts. Ils étaient passibles des ITS au taux de 1,2% et de la contribution employeur de 2,8%. Il faudra veiller à ce que les salaires journaliers versés sur le mois au travailleur occasionnel n’excèdent pas le seuil minimum d’imposition (SMIG).

Par :

- Jean-Louis DATTIE, Senior Partner Grant Thornton Tax & Legal Côte d’Ivoire.

- Charles-Alexandre KOFFI, Senior Tax Associate Grant Thornton Tax & Legal Côte d’Ivoire.

- Audrey ABOUO, Senior Legal Associate Grant Thornton Tax & Legal Côte d’Ivoire.